5 de mayo de 2026

¡LAS ENTIDADES SIN ÁNIMO DE LUCRO BAJO AMENAZA!

Por: Yesmina V. Morales Nemez (Phd)[1]

Tal como se expuso en el panel “MÁS ALLÁ DEL CUMPLIMIENTO: MEDICIÓN DEL IMPACTO DEL DECRETO 173 EN LAS ESAL”, realizado el pasado 27 de abril en la Universidad Externado de Colombia, hoy más que nunca las entidades sin ánimo de lucro (ESAL) requieren la solidaridad activa de todos los actores económicos, sociales, públicos y privados del país. Su estabilidad no solo enfrenta tensiones: se encuentra seriamente amenazada, tanto en su seguridad jurídica como en su sostenibilidad financiera.

Conviene recordar que la solidaridad no es un comportamiento automático ni inherente al ser humano. Implica destinar recursos y esfuerzos a causas que no generan beneficio patrimonial directo. Precisamente por ello, el ordenamiento jurídico colombiano había construido, de manera coherente, un sistema de incentivos orientado a facilitar la creación, operación y sostenibilidad de fundaciones, asociaciones y corporaciones. Así por ejemplo, mediante la labor de inspección, vigilancia y control del presidente delegada a entes territoriales (gobernacionaes y Alcaldía Mayor de Bogotá) se persigue asegurar la conservación de las rentas y la destinación de éstas a la realización de las actividades planteadas en los estatutos. A su vez, mediante Decretos como el 2150 de 1995 y su Decreto Reglamentario 427 de 1996 se facilita la constitución de las ESAL armonizando la labor de registro en las cámaras de comercio para las ESAL del régimen común y fomentando la sostenibilidad de las fundaciones y cooperativas al requerirles una duración indefinida en los estatutos; y finalmente, confiriendo a las ESAL la libertad de gozar de una tarifa de “cero” para el impuesto de renta a través de su inclusión a un régimen especial tributario regulado en los artículos 19 y ss., 358 y 359 del Estatuto Tributario, se promueve su sostenibilidad financiera, al tiempo que se conceden beneficios tributarios para quienes realicen donaciones y se permite que el 35% de los excedentes de ejercicio que ordinariamente estarían destinados a la DIAN, puedan reinvertirse en su propio objeto.

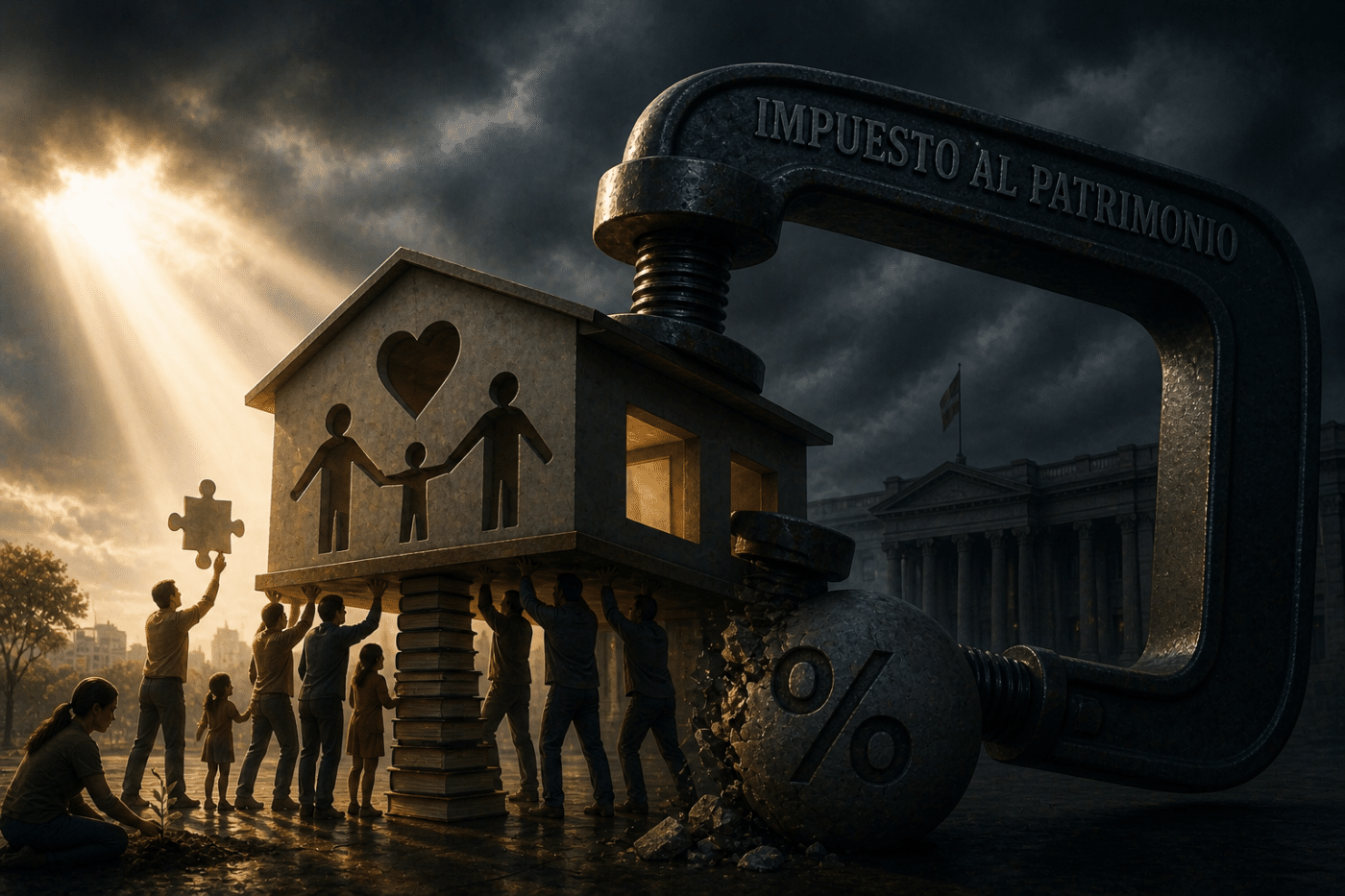

Sin embargo, bajo el entendido de que el patrimonio de las ESAL es el resultado de la suma de los excedentes de ejercicio que se han venido generando en el tiempo como consecuencia de este beneficio tributario especial, resulta a todas luces incoherente que el mismo gobierno, llamado a propender por la conservación de las rentas y la destinación de éstas (art. 189, num 26 Constitución Política), expropie mediante el Decreto 173 de 2026 el 0,50% del patrimonio de las personas jurídicas contribuyentes declarantes del impuesto sobre la renta y complementarias, incluidas las ESAL, siendo que como se ha puesto de presente, el patrimonio de las ESAL no es riqueza, no es de sus miembros, como sí lo es en las sociedades comerciales, y tampoco es de su libre disposición por cuanto está llamado, en especial tratándose de las fundaciones, a cumplir las actividades meritorias planteadas en el objeto estatutario. Es decir, el patrimonio que la Constitución le exige proteger, hoy está bajo amenaza por parte del mismo gobierno.

Las consecuencias de esta medida no son teóricas. El, 4 de mayo de 2026, numerosas ESAL han tenido que destinar recursos, originalmente previstos para programas sociales, al pago de la segunda cuota del impuesto al patrimonio. En muchos casos, incluso, han debido endeudarse, dado que su patrimonio no es líquido ni disponible, sino que está representado en infraestructura y activos necesarios para su operación. El resultado es preocupante: administradores obligados a suspender, reducir o aplazar programas de impacto social para cumplir con una obligación tributaria que, paradójicamente, se justifica en la protección de derechos fundamentales como la vida, la salud, la alimentación o el acceso al agua. Surge entonces una pregunta inevitable: ¿no son precisamente las ESAL quienes materializan esos derechos a través de sus actividades meritorias?

Más aún, los vacíos que dejarán estos programas deberán ser cubiertos posteriormente por el propio Estado, en cumplimiento de los fines sociales previstos en el artículo 366 de la Constitución[2]. Esto implica, en términos prácticos, una mayor presión fiscal futura para suplir lo que hoy se está debilitando.

Si bien un reciente auto de la Corte Constitucional de Colombia suspendió los efectos del impuesto para las ESAL pertenecientes al régimen tributario especial, esta decisión resulta insuficiente. Según cifras del RUES y la DIAN, dichas entidades representan apenas cerca del 9% del total de ESAL activas en el país. Es decir, más del 90% del sector continúa expuesto a los efectos de esta medida, pese a cumplir con los requisitos materiales para pertenecer a dicho régimen. El panorama que se configura es de profunda incertidumbre. Se abre la puerta a un precedente que desconoce la naturaleza diferenciada de las ESAL frente a las sociedades comerciales, y que podría derivar en la permanencia de este tipo de gravámenes o en la ampliación progresiva de su base, en contravía de principios esenciales del sistema tributario como la equidad y la capacidad contributiva, en la medida en que podría esperarse que de forma desacertada el impuesto excepcional al patrimonio se vuelva permanente o que la base gravable que hoy es de más 200,000 UVT se reduzca progresivamente en sacrificio del mismo interés general que supuestamente se persigue amparar.

Por ello, el alivio derivado del auto de la Corte, emitido a pocos días del vencimiento de la obligación tributaria, tiene un efecto meramente paliativo frente a la magnitud del problema. Por esta razón, se hace imperativo:

- Que el Ministerio de Hacienda reconozca el carácter diferencial de todas las ESAL, más allá del sector salud.

- Que la Corte Constitucional declare la inconstitucionalidad del impuesto al patrimonio para todas las ESAL, sin distinción.

- Que el sector se articule en acciones colectivas que defiendan su naturaleza y sostenibilidad.

- Que se adopten medidas similares a las contempladas en el Decreto 240 de 2026 para cooperativas[3].

- Y que se ordene la devolución de los valores pagados en virtud de este gravamen, comprendiendo que existen daños sociales causados que no serán reparados por la sola devolución de dineros pagados.

Hoy, más que nunca, las entidades sin ánimo de lucro alzan su voz para exigir lo mínimo necesario para su existencia: estabilidad y seguridad jurídica. No para beneficio propio, sino para poder seguir haciendo aquello que muchos otros actores no están dispuestos, o no logran hacer: servir al interés general y transformar realidades sociales en Colombia.

[1] Abogada y Doctora en Derecho (PhD) con distinción meritoria de la Universidad Externado de Colombia y magíster de Universidad de Boston, con formación en Universidad de Harvard. Miembro de la Barra del Estado de Nueva York desde 2015, docente, árbitro y consultora. Socia directora de J.W. Miller Abogados, firma especializada en entidades sin ánimo de lucro, a través de la cual, ha podido impactar a más de 600 ESAL en su fortalecimiento jurídico y estratégico. Lideró la última iniciativa regulatoria presentada al Congreso Nacional para la actualización del régimen jurídico aplicable a las ESAL en Colombia, consolidándose como referente en el sector.

[2] ARTICULO 366º Constitución Política: El bienestar general y el mejoramiento de la calidad de vida de la población son finalidades sociales del Estado. Será objetivo fundamental de su actividad la solución de las necesidades insatisfechas de salud, de educación, de saneamiento ambiental y de agua potable. Para tales efectos, en los planes y presupuestos de la Nación y de las entidades territoriales, el gasto público social tendrá prioridad sobre cualquier otra asignación.

[3] Mediante el Decreto 240 del 12 de marzo de 2026, artículo 17 se recogió la solicitud expresa de Confecoop, modificándose el numeral 4 del artículo 4 del Decreto 173 de 2026, con el fin de excluir de la base gravable de dicho impuesto, además de los aportes sociales, la reserva de protección de los aportes sociales. Este ajuste reduce el monto del impuesto a pagar por parte de las cooperativas. El Ministerio de Hacienda, al acoger la solicitud gremial señaló, en los considerandos del nuevo decreto, “Que las reservas de protección de los aportes sociales de las entidades a que se refiere el artículo 19-4 del Estatuto Tributarios no se pueden repartir en virtud del artículo 6 de Ley 454 de 1998, lo cual se trata de un componente del “patrimonio protegido” destinado a absorber pérdidas y no como un ahorro distribuible. En tal sentido, la reserva debe recibir el tratamiento de exclusión de la base gravable del impuesto al patrimonio creado por el Decreto 173 de 2026, fundamentado en que su destino exclusivo es la protección del capital social”.