16 de marzo de 2026

CRIPTOMONEDAS: ALGUNOS ASPECTOS DE INTERÉS EN EL ANÁLISIS DE LOS MERCADOS DIGITALES

Por: Constanza Blanco Barón[1]

A continuación, se hacen algunas reflexiones sobre la creciente presencia de los mercados digitales, y, en particular de las criptomonedas, y algunos retos que pueden surgir en relación con estas especies digitales. A su alrededor, resurge una vieja discusión por el desbalance entre innovación y regulación, pero es necesario abordar otras, como la que se genera por distintas posturas que puede llevar a considerar con otros ojos los condicionamientos, justificaciones y objetivos de la regulación.

La cuarta disrupción tecnológica no solamente hizo irrupción con fuerza en el mundo cambiando paradigmas, sino que llegó para quedarse. La forma como la inteligencia artificial (AI), la computación en la nube (CloudComputing), la analítica de datos (Big Data), las cadenas de bloques encriptadas descentralizadas sin autoridad (Blockchain), y otras, están cambiando necesidades, percepciones y maneras de afrontar los problemas en los mundos económico, social y político, y por supuesto en el jurídico, de forma impresionante. Las aplicaciones de esta disrupción mediante plataformas y algoritmos no solamente están mejorando procesos haciéndolos más eficientes, inclusivos y eficaces, sino que están generando crecientes retos a empresas, mercados, reguladores y gobiernos en el camino a valorizar enormes cantidades datos, que es la finalidad última que se persigue.

Una de las manifestaciones más connotadas de esta 4RI es el mundo Crypto, como se denomina el ecosistema digital basado en Blockchain, constituido especialmente por criptomonedas, término sombrilladefinido de muchas formas, en el que caben bolsas (Exchanges), billeteras digitales (Wallets) procesos (ICOS), tecnologías de base (DLT), nuevos productos (Tokens, ETFS) creados en criptomonedas, y diversas aplicaciones para registrar, seguir y validar las transacciones (Blanco, 2025).

En este nuevo mundo digital la aplicación de la 4RI que tal vez ha sido más estudiada, analizada y considerada para regulación es la que corresponde a las criptomonedas, respecto de las cuales los mercados, los organismos internacionales y las autoridades de los mercados han establecido un importante grupo de definiciones, sin ponerse de acuerdo ni siquiera en el lenguaje a utilizar (Blanco, 2025) (Almeyda, 2024) (IMF, 2022). En efecto, dentro de estos conceptos caben también criptoactivos, criptodivisas, e incluso Commodities representados en Tokens.

Con el fin de tener un entendimiento de estas especies digitales se hizo una identificación de sus características y atributos, para proponer la siguiente definición de criptomonedas: activos digitales de carácter privado representadas en códigos a los que se accede en forma electrónica, cuyo registro se realiza con base en tecnologías DLT, que están protegidas criptográficamente, que pueden representar derechos, se pueden almacenar y comercializar en mercados de bolsa o en billeteras digitales, y cuya transferencia rápida, segura y sin intermediarios se basa en confianza.

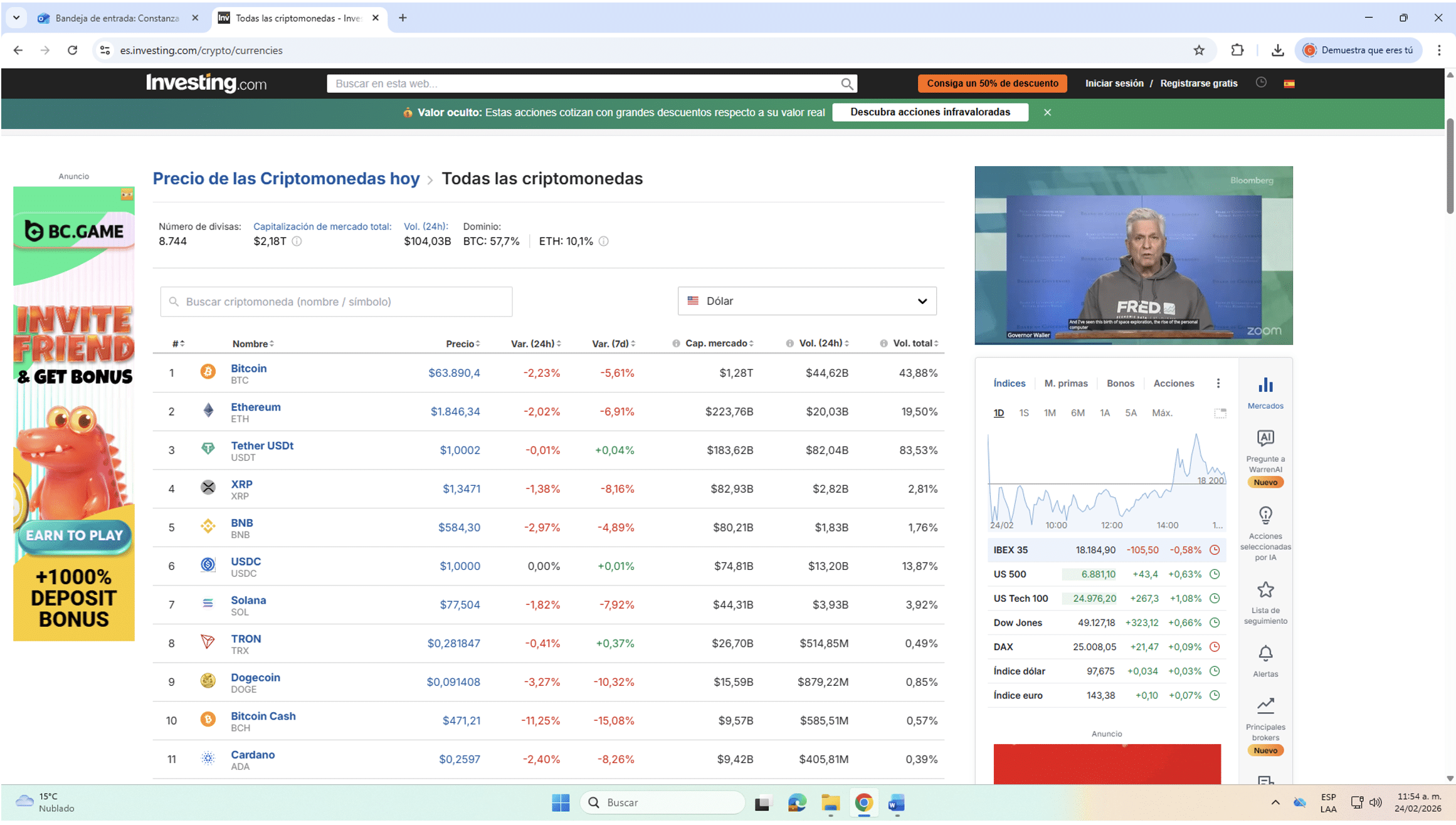

La criptomoneda más famosa es Bitcoin. Desde su aparición han surgido en los mercados digitales muchas más de estas especies, de manera que hoy en día se contabilizan 8.744, con una capitalización de mercado de 2,18 trillones de dólares de los Estados Unidos, según la verificación que se realizó con fecha 24 de febrero de 2026 en los medios de seguimiento de estos mercados[2]. De este valor, más de la mitad corresponde a Bitcoin[3].

Además, otras altcoin, como se conoce a las criptomonedas más transadas, son Ethereum en el segundo lugar, seguida en valor de transacción por Tether, XRP, BNB, USDC, Solana, TRON y Dogecoin. En total, el volumen de negociación de estas especies a 24 de febrero de 2026 para las últimas 24 horas fue de 104.03 billones de dólares, siendo las más transadas BTC y Ethereum, mostrando importantes caídas de los precios de Ethereum y XRP para los últimos 7 días (6,91% y 8,16%, respectivamente), y para Bitcoin (5,61%).

Una ‘foto’ de los números de las criptomonedas más grandes a 24 de febrero de 2026 se ve en la siguiente captura de pantalla:

Gráfica Principales criptomonedas en los mercados digitales

Pero, qué impacto tienen estas especies digitales en la economía mundial, dado que las mismas son utilizadas para realizar transacciones como medio de pago, pero también como instrumento de inversión, incluso como activo refugio seguro: es una pregunta de difícil resolución, dado que no es posible encontrar un punto de comparación entre los montos del dinero circulante (M1 según lo determinado en algunas jurisdicciones) y/o el valor de los activos financieros transados en los mercados secundarios de valores, con los que corresponderían a las criptomonedas.

En el primer caso, uno de los aspectos de interés en el estudio de los ecosistemas digitales es la utilización de las criptomonedas como medio de pago, una de las funciones del dinero fiduciario o fiat según lo establecido en la teoría económica, tal como se ve en (Arango, 2018). Las otras dos funciones del dinero son servir de depósito de valor y de unidad de cuenta, de manera que para ser considerada una especie como dinero se requiere que se cumplan las tres funciones en forma simultánea y que las mismas sean aceptadas por todos, a lo que se adiciona el poder liberatorio de las monedas (Ibid.). A esto se agrega la definición legal de moneda de curso legal y forzoso, que en Colombia corresponde a la Ley 31 de 1992 Estatutaria del Banco de la República[4].

Las criptomonedas, a su vez, en su versión de criptoactivos, pueden ser usados como depósito de valor, caso en el cual hacen posible la realización de transacciones entre los participantes sin la necesidad de una entidad central de coordinación (Edwards, 2019).

De esta forma, lo que cabe sería considerar la naturaleza de las criptomonedas que de alguna forma lleven a un concepto diferente como podría ser el de dinero digital. De hecho, para algunos, una de las acepciones de criptomonedas es la de monedas digitales.

De otro lado, las criptomonedas también pueden ser instrumento de inversión, llegando a ser considerados como refugio seguro ante la alta volatilidad de los mercados digitales. Para mitigar tal situación se empezaron a emitir criptomonedas estables, o stablecoins, asociando su valor a canastas de otras criptomonedas, a un algoritmo o a otros activos consideradas como refugios seguros como pueden ser oro, plata u otros commodities o bonos del Tesoro de Estados Unidos, que es como se conocen estos activos en los mercados financieros. Según (Huang, 2026), en 2025 hasta noviembre aparecieron stablecoins en los mercados digitales por valor de 300 billones de dólares de Estados Unidos.

De lo anterior se deriva una inquietud adicional y es si los bancos centrales deberían hacer algo para enfrentar posibles efectos del surgimiento de los stablecoins. La respuesta a esto ha sido la emisión de dinerodigital por parte de los bancos centrales, conocidas como CBDC por su sigla en inglés, que pueden ser de uso universal, identificadas y descentralizadas, asemejándose en varios aspectos al dinero fiduciario en efectivo, pero que rompería con algunas de las condiciones de las criptomonedas (Fernández, 2018).

Adicionalmente las criptomonedas también podrían considerarse como valor negociable, aunque hay posiciones dispares a este respecto. Es así como en los mercados de capitales se entienden por valores aquellos activos que representan derechos y que tienen vocación de negociación en los mercados de cotización. Por el contrario, las negociaciones de criptomonedas en los mercados como producto digital pueden llegar a representar transacciones para el intercambio de bienes y servicios, caso en el cual no constituirían valores.

Sin embargo, en Estados Unidos las ofertas de criptomonedas sí pueden llevar a que se constituyan como contratos de inversión al pasar el test denominado de Howey, lo que daría lugar a procesos sancionatorios por incumplimiento de la Ley de Valores que especifica las condiciones para la realización de oferta pública (Blanco, 2021). Tal como en el caso del dinero, lo que cabría es la discusión de si se está ante la posibilidad de abrir una nueva categoría en los mercados, que sería la de valores digitales.

Estos son solamente algunos de los aspectos que tendrían que considerar los reguladores de los sistemas financieros, que están ante el dilema de si regular o no las criptomonedas, pero que también se debaten entre los requerimientos establecidos en sus respectivas competencias respecto del cumplimiento de los estándares de regulación sobre los niveles de solvencia, control de riesgo y estabilidad del sistema financiero, la protección de los consumidores financieros y la eficiencia de los mercados, para mencionar solamente algunas, y la necesaria libertad para permitir la innovación que requerirían los mercados para aprovechar los beneficios de la cuarta disrupción tecnológica.

Bibliografía

Almeyda, N. (2024). Supervisión de Criptoactivos en Colombia. Bogotá: Tirant Lo Blanch.

Arango, C. (2018). Criptoactivos. Recuperado el 24 de Feb de 2026, de Banco de la República: https://www.banrep.gov.co/es/publicaciones/documento-tecnico-criptoactivos

Blanco, C. (2021). Ofertas públicas iniciales de monedas. Entre la innovación tecnológica y la regulación. En Los mercados financieros ante la disrupción de nuevas tecnologías (págs. 519-549). Bogotá, DC: Universidad Externado de Colombia.

Blanco, C. (2025). La regulación de los criptoactivos: más allá de un problema de eficiencia. Revista de Economia Institucional, 27, 133 – 186. doi:DOI: 10.18601/01245996.v27n53.07

BLP. (27 de Feb de 2025). Importantes cambios en la Ley bitcoin en El Salvador. Recuperado el 24 de Feb de 2026, de Business Law Partners: https://blplegal.com/es/importantes-cambios-en-la-ley-bitcoin-en-el-salvador/

Edwards, F. &. (2019). Cryotoassets requiere better regulation. 75(2), 13-19. Recuperado el 11 de Oct de 2023, de Viewpoint Financial Analysts Journal: https://www.tandfonline.com/doi/full/10.1080/0015198X.2019.1593766

Fernández, S. &. (2018). Monedas digitales emitidas por bancos centrales: características, opciones, ventajas y desventajas. Recuperado el 24 de Feb de 2026, de BBVA Research: https://www.bbvaresearch.com/wp-content/uploads/2019/03/WP_Monedas-digitales-emit

Huang, X. &. (Feb de 2026). Stablecoins vs. Tokenized Deposits. The Narrow Banking Revisited. Recuperado el 24 de Feb de 2026, de Reserv Bank of New York NYFED N. 1179: https://www.newyorkfed.org/medialibrary/media/research/staff_reports/sr1179.pdf?sc_lang=en

IMF. (Sep de 2022). Una regulación adecuada podría ofrecer un espacio seguro para la innovación. Recuperado el 6 de Feb de 2026, de Fondo Monetario Internacional: https://www.imf.org/es/publications/fandd/issues/2022/09/regulating-crypto-narain-moretti

Pacheco, M. (2022). El derecho de las criptomonedas. Bogotá, DC: Grupo Editorial Ibáñez.

[1] Profesora Investigadora Departamento de Derecho de la Empresa y los Mercados, Universidad Externado de Colombia. Contacto: constanza.blanco@uexternado.edu.co

[2] Las fuentes revisadas fueron: Cointribune, Criptonoticias, Binance Research, CoinMarket, Investing.com, Xacata.

[3] Este valor es muy cambiante por la alta volatilidad de estos mercados. Hace pocos días la capitalización de mercado de las criptomonedas era de más de 4 trillones de dólares, correspondiendo a Bitcoin la tercera parte aproximadamente.

[4] Interesante de analizar es el caso del El Salvador, en donde en 2021 se estableció por disposición legal al Bitcoin como moneda de curso legal y forzoso (Pacheco, 2022), situación que fue temporal dado que dicha situación se revirtió eliminando tal obligatoriedad, también por ley, en enero de 2025 (BLP, 2025).